Investir dinheiro é uma das melhores maneiras de fazer seu patrimônio crescer ao longo do tempo. Uma das opções mais populares e acessíveis para investidores iniciantes no Brasil é o Tesouro Direto. Neste artigo, vamos explorar quanto rende um investimento de 1000 reais no Tesouro Direto, quais são os fatores que influenciam esse rendimento e como você pode maximizá-lo.

Sumário

- O Que é o Tesouro Direto?

- Tipos de Títulos do Tesouro Direto

- Quanto Rende 1000 Reais no Tesouro Direto?

- Fatores que Influenciam o Rendimento

- Simulação na Prática

- Tesouro Direto é a Melhor Opção de Investimento Renda Fixa?

- Conclusão

1. O Que é o Tesouro Direto?

O Tesouro Direto é um programa de investimento do governo federal brasileiro, em parceria com o Tesouro Nacional e a Bolsa de Valores (B3). Ele permite que pessoas físicas invistam em títulos públicos federais, tornando o investimento em renda fixa acessível a uma ampla gama de investidores.

2. Tipos de Títulos do Tesouro Direto

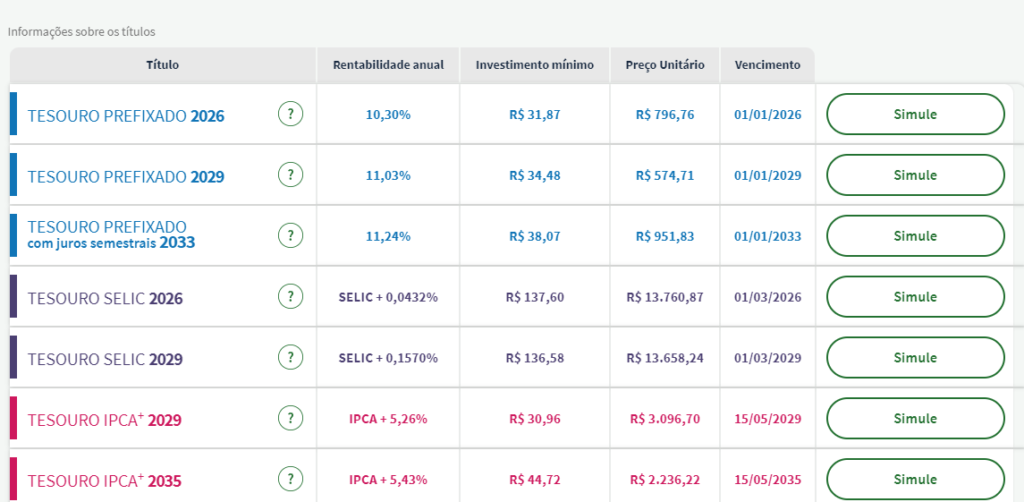

Existem diferentes tipos de títulos disponíveis no Tesouro Direto, com diferentes prazos e taxas de rendimento. Alguns dos títulos mais populares incluem:

- Tesouro Selic: Este título segue a taxa básica de juros da economia, a Selic, e é recomendado para investimentos de curto prazo.

- Tesouro IPCA+: Este título está vinculado à inflação e oferece proteção contra a erosão do poder de compra. É uma escolha popular para objetivos de médio a longo prazo.

- Tesouro Prefixado: Este título tem sua taxa de juros definida no momento da compra e é adequado para quem deseja saber exatamente quanto irá receber no vencimento.

3. Quanto Rende 1000 Reais no Tesouro Direto?

O rendimento de um investimento de 1000 reais no Tesouro Direto depende do tipo de título escolhido, da taxa de juros vigente no momento da compra e do prazo de investimento.

Vamos explorar alguns cenários com as taxas atuais no dia em que esse artigo foi escrito:

3.1 Tesouro Selic

Se você investir 1000 reais em Tesouro Selic e a taxa Selic estiver em torno de 11,75% ao ano, após um ano, você teria cerca de 117,50 reais de rendimento bruto.

Desse valor, devemos descontar o imposto de renda de acordo com a tabela no item 4. Para 1 ano, devemos deduzir 17,5% do rendimento, ou seja R$ 20,56, totalizando R$ 96,94.

Então, aplicando R$ 1.000,00 por um ano, você receberia R$ 1.096,94.

Lembre-se de que a taxa Selic pode variar ao longo do tempo, para cima ou para baixo. Então, essa é uma boa opção para ficar protegido de altas inflações, já que a Taxa Selic sempre está acima da inflação.

3.2. Tesouro IPCA+

Uma opção atual dessa categoria é o Tesouro IPCA+ 5,35% ao ano. Mas o que isso quer dizer?

IPCA nada mais é que a nossa taxa de inflação. Numa pesquisa rápida conseguimos ver que o IPCA acumulado dos últimos 12 meses foi de 4%.

Então em outras palavras, esse título lhe renderia nos últimos 12 meses: 4% + 5,35%, ou seja 9,35%.

Por que é preciso fazer esse cálculo? porque assim como o Tesouro Selic, esse título tem a função de nos proteger da inflação, já que ele estará sempre rendendo 5.35% a mais do que a inflação, não importa qual seja ela.

Então 1000 reais aplicados a 9,35% lhe renderia R$ 93,50 e, após descontados R$ 16,36 de imposto de renda, teríamos R$ 77,14.

Ou seja, investir R$ 1.000,00 lhe retornar em um ano R$ 1.077,14.

3.3 Tesouro Prefixado

Se você optar por um Tesouro Prefixado com uma taxa de juros de 12% ao ano e um prazo de 2 anos, seu investimento de 1000 reais renderia cerca de 248 reais ao final do período.

Descontado o imposto de renda para 2 anos de 15%, ou seja R$ 37,20, teria R$ 210,80.

Então, aplicando R$ 1.000,00 por dois anos em um tesouro com taxa fixa 12%, você receberia R$ 1.210,80.

Para escolher um investimento com taxa prefixada é essencial saber o que está fazendo, pois essa taxa não acompanha a inflação.

Ou seja, se por algum motivo tivermos uma inflação absurda de 15% ao ano, seu investimento estaria na verdade se desvalorizando.

Por outro lado, se a inflação cair muito, as outras opções de investimentos atrelados à inflação também pagarão menos, e você estaria na vantagem por ter escolhido um investimento em que o rendimento dele não depende da taxa de juros e inflação.

4. Fatores que Influenciam o Rendimento

Além do tipo de título e das taxas de juros, outros fatores podem afetar o rendimento do seu investimento no Tesouro Direto:

4.1 Impostos: Lembre-se de que os rendimentos do Tesouro Direto são tributáveis. A alíquota de imposto de renda varia de acordo com o prazo do investimento, com uma taxa menor para investimentos de longo prazo.

Lembre-se: o imposto de renda será aplicado apenas sobre o rendimento, e não sobre o valor total ou valor investido.

Tabela de imposto de renda de acordo com o tempo em que o dinheiro fica investido:

| Tempo de permanência do investimento | Dedução (%) |

|---|---|

| Investimentos até 180 dias | 22,5% |

| Investimentos entre 181 e 360 dias | 20% |

| Investimentos entre 361 a 720 dias (1 ano está aqui) | 17,5% |

| Investimentos acima de 720 dias (2 anos para frente) | 15% |

4.2 Taxa de Custódia: A B3 cobra uma taxa de custódia anual de 0,25% sobre o valor total dos títulos mantidos na sua conta do Tesouro Direto.

4.3 Taxa de Administração: Alguns intermediários financeiros cobram taxas de administração para facilitar seus investimentos no Tesouro Direto. Verifique se a corretora ou instituição financeira que você escolher cobra essa taxa.

4.4. Resgate Antecipado: O Tesouro Direto permite resgates antecipados, mas isso pode afetar o rendimento, especialmente em títulos prefixados ou indexados à inflação.

5. Simulação na Prática

No site do Tesouro Direto é possível fazer simulação escolhendo um dos títulos disponíveis. Ao verificar os títulos você verá que o resgate geralmente é para 3 anos ou mais. Isso ajuda a maximizar o rendimento reduzindo o imposto a pagar no resgate. Já que a partir de 2 anos, você pagará a menor taxa possível de Imposto de Renda, que é de 15%.

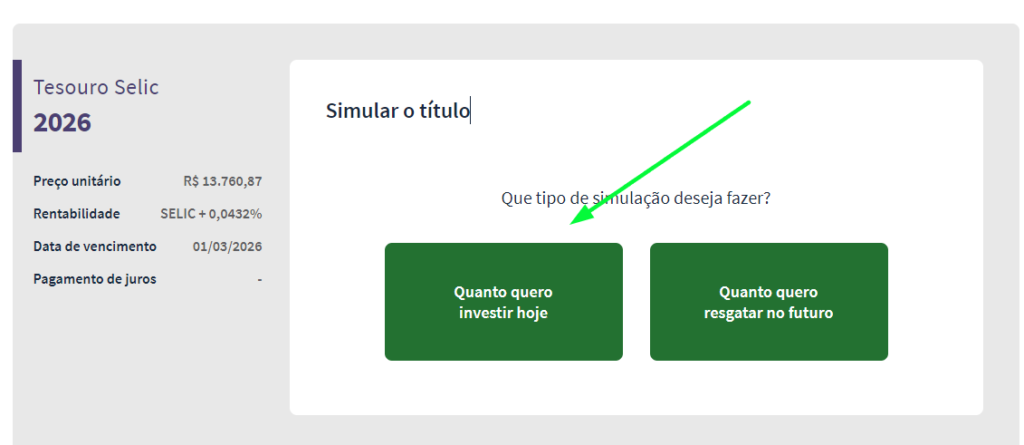

Basta ir para https://www.tesourodireto.com.br/simulador/ e clicar em Já escolhi meu título, então você escolhe uma dos títulos e clica em Simule. Vou clicar em Tesouro Selic 2026.

Agora escolha Quanto quero investir hoje.

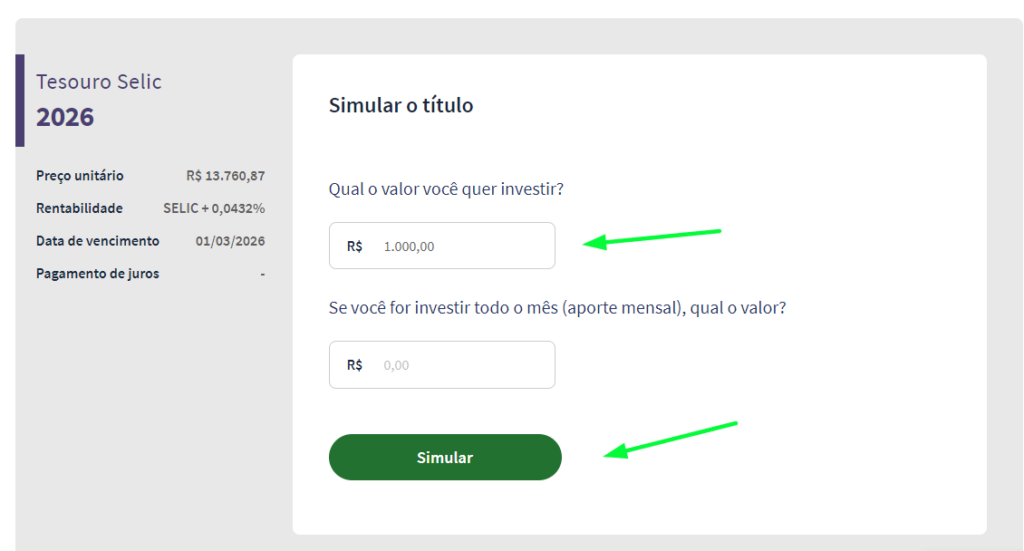

Digite os R$ 1.000,00 e clique em Simular.

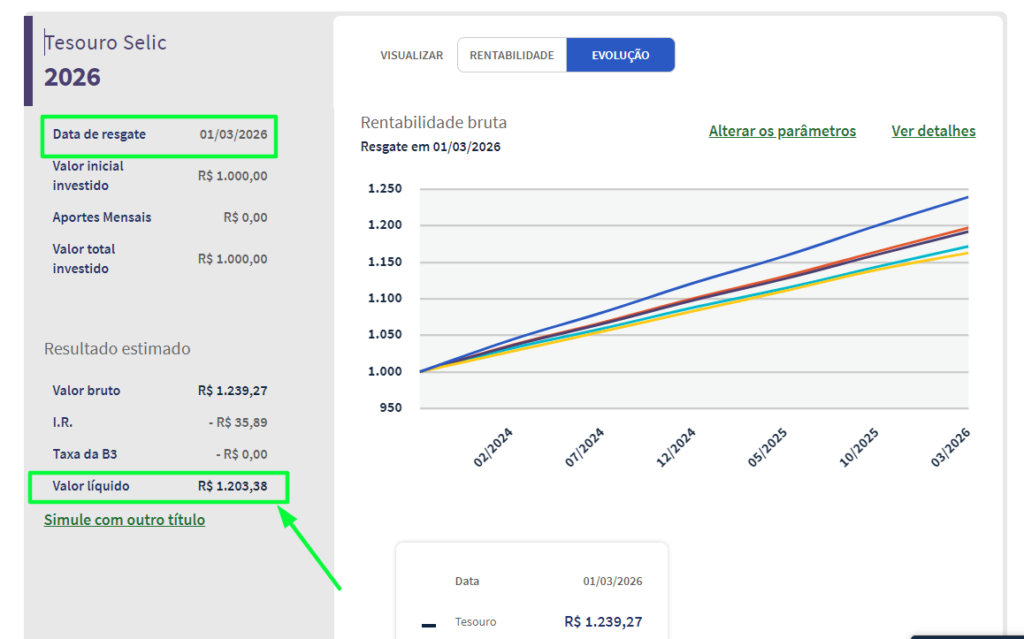

No meu exemplo, o resgate ficou para 2026 com resgate líquido de R$ 1.203,38.

6. Tesouro Direto é a Melhor Opção de Investimento Renda Fixa?

Vale lembrar que a simulação anterior faz uma previsão média da Selic para os próximos anos, assim como taxas bem modestas para as outras opções de CBD e LCI, que ele usa para comparar os rendimentos.

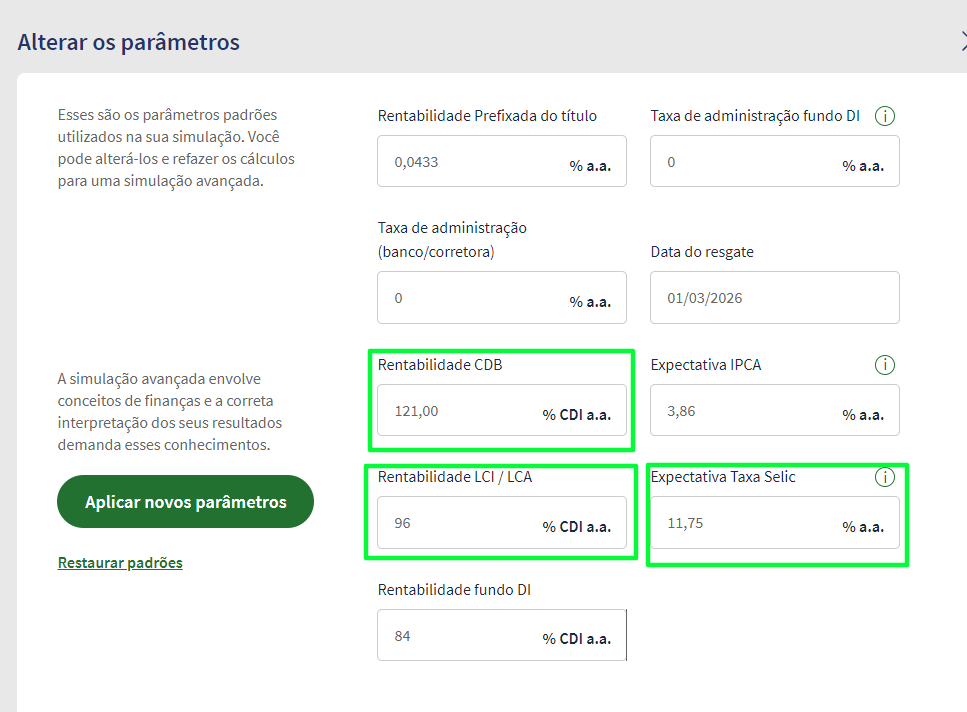

Para termos um comparativo real e definir a melhor opção de investimento, precisamos atualizar esse quadro com as taxas atuais, e vamos fazer isso clicando em Alterar Parâmetros.

E preencher os dados atuais. Peguei opções reais de LCI e CDB no Banco Inter para resgate também em 2026:

Assim, calculei dedução de imposto de renda nos títulos, com exceção do LCI/LCA e Poupança que são isentos:

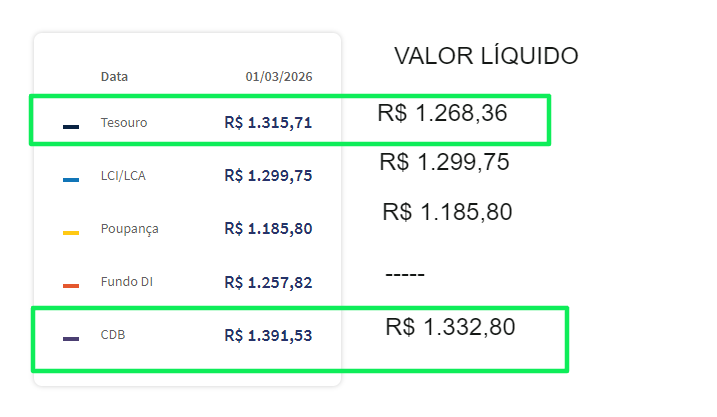

Podemos ver claramente que o Tesouro Direto não foi a melhor opção de investimento que encontramos. Atualmente um CDB com rendimento de 121% do CDI se saiu bem melhor.

7. Conclusão

O Tesouro Direto oferece uma maneira acessível e segura de investir seu dinheiro.

Como vimos, Tesouro Direto pode não ser muitas vezes a melhor opção de rendimento. Por isso que a educação financeira é essencial para otimizar seus investimentos.

Se você está interessado em expandir seus horizontes de investimento e explorar oportunidades no mercado financeiro internacional, considere explorar o curso Investindo nos EUA com Robson. Este curso pode fornecer insights valiosos sobre como diversificar seus investimentos globalmente e alcançar seus objetivos financeiros de maneira abrangente.